中国环氧丙烷产业升级,当前计划新建产能870万吨

2019-10-29

- 2025 年,预计全球PO消费将超过1200万吨。

- 中国迎来一轮投资热潮,2019年9月统计,新建PO总产能达到870万吨/年。

- 亚化咨询主办的环氧化合物产业链技术与市场论坛2019将于12月4-5日在苏州召开。PO产业升级与未来展望将是重点议题。

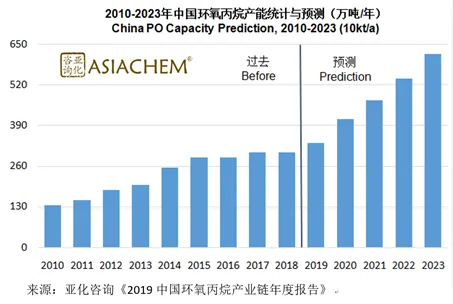

环氧丙烷(PO)是丙烯下游重要产品之一,也是用于生产丙二醇、聚醚等产品的重要原料。全球产能达到千万吨级。全球环氧丙烷新增产能和消费主要来自东北亚和中东地区。预计2025 年,全球消费将超过1200万吨。新增产能中的40%和新增消费中的57%来自东北亚地区,尤其是中国。随着技术的突破和更新迭代,PO在中国的发展将实现产业升级,并迎来一轮投资热潮。亚化咨询最新完成的《2019中国环氧丙烷产业链年度报告》显示,目前全球PO市场需求量约1000万吨/年,中国PO表观消费量近300万吨/年。环氧丙烷下游的主要产品有聚醚多元醇、丙二醇及碳酸二甲酯、丙二醇醚等,分别占比78%、15%、7%。亚化咨询统计显示,截至2018年底,中国环氧丙烷产能约 304万吨/年,全年产量约 285 万吨,进口量为27万吨,表观消费量约296万吨。

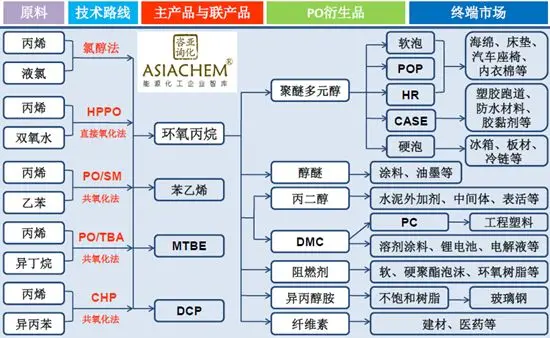

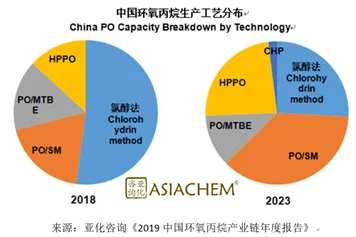

目前,环氧丙烷的主要生产工艺有氯醇法、直接氧化法和间接氧化法。其中,直接氧化法包括,过氧化氢直接氧化法(HPPO)、氧气直接氧化法;间接氧化法包括,乙苯共氧化法(PO/SM)、异丁烷共氧化法(PO/MTBE)、异丙苯氢过氧化物氧化法(CHP)。除氧气直接氧化法,其他工艺均已实现工业化。在安全环保日趋严格,产业结构优化调整的背景下,随着新工艺与催化剂的开发与应用,环氧丙烷生产技术朝多元化方向发展,多种工艺路线百家争鸣。2019年4月国家《产业结构调整指导目录》征求意见稿鼓励15万吨/年及以上直接氧化法PO、20万吨/年及以上共氧化法PO项目,限制氯醇法PO生产装置。亚化咨询统计显示,截至2019年9月底,试运行、在建、前期工作和计划中的环氧丙烷项目超过30个(分期建设项目分别统计),合计产能约870万吨/年(产能暂未公布项目,按其他项目均值计入总产能)。其中,将采用HPPO技术的装置有12套,合计产能288万吨/年;将采用PO/SM技术的装置有17套,合计产能497万吨/年;将采用CHP技术的装置有2套,合计产能45万吨/年。PO/TBA路线因受联产品市场预期影响,新规划项目已不倾向该路径,目前仅一家公司计划采用该技术。在产业结构调整及环保政策刺激下,新增环氧丙烷产能均采用非氯醇法。PO/SM路线备受青睐,其次为HPPO路线。亚化咨询统计显示,拟在建项目中,涉及PO/SM路线产能497万吨/年,HPPO路线产能288万吨/年,CHP路线产能45万吨/年,PO/TBA路线产能约25万吨/年。预计2023年底,PO/SM路线环氧丙烷产能将超越氯醇法。

可观的利润与市场需求吸引了大量的新进入者,行业处于扩张态势。根据现有规划,未来新增产能主要以HPPO、PO/SM、PO/TBA、CHP等非氯醇法路线为主。截至2019年9月底,处于试生产、在建、前期工作和计划中项目超过30个,涉及环氧丙烷总产能870万吨/年。

近日,山东京博氢烃生化科技有限公司发布其30万吨/年共氧化法PO/SM及配套项目环境影响评价公众参与公告。项目位于滨州市博兴化工产业园,包括:75万吨/年乙苯装置、30/68万吨/年环氧丙烷联产苯乙烯装置,同时配套建设罐区及环保等设施。不久前利安德巴塞尔也表示,公司正在考虑扩大对中国环氧丙烷/苯乙烯(PO/SM)业务的潜在投资,计划在中国成立一家新的合资企业,共同建造PO/SM装置,但没有透露项目时间表。

利安德巴塞尔公司拥有成熟的PO/SM技术,其在中国的首个投资项目就与此有关。2007年,利安德巴塞尔公司与中国石化设立宁波镇海炼化利安德化学有限公司,持股比例分别为26.65%和73.35%,共同投资建设PO/SM项目,作为镇海炼化100万吨/年乙烯项目的重要配套工程。该项目于2010年建成投产,总投资44.4亿人民币,采用利安德巴塞尔PO/SM技术,年产28.5万吨环氧丙烷和62万吨苯乙烯。

中国石化已经成为全球第二家具有自主知识产权并能工业化生产钛硅分子筛的企业。中国石化HPPO法已获授权发明专利71件,申报14项中国石化专有技术。该工艺已应用于长岭炼化10 万吨/年环氧丙烷工业示范装置上,转化率和选择性均≥98% ,环氧丙烷纯度≥99.96%。未来还将在中国石化其他分公司得到工业化应用。亚化咨询主办的环氧化合物产业链技术与市场论坛2019将于12月4-5日在苏州召开。会议将探讨环氧化合物市场现状与发展趋势;绿色环保技术开发及其工业化;工艺技术多元化与竞争力比较;环氧下游衍生物生产技术与市场前景;创新工艺技术商业化工程实例;环保政策与相关解决方案。会议还将安排参观工业参观考察。1. 环氧化合物(EO/PO/ECH/BO)产业政策与市场趋势3. 衍生物(聚醚、DMC、丙二醇等)与联产品(SM等)市场6. 共氧化法(CHP, PO/SM, PO/TBA)技术开发与产业化7. 环氧衍生可降解塑料、电子化学品等的开发与应用